更新日:2025年12月8日

ここから本文です。

「地方公会計」ってなんだろう?

「地方公会計」という言葉を聞いたことはありますか?

実は、長野市のお金や財産を適切に管理し、安定した財政運営をするためのとても大切なしくみなんです。

このページでは、「地方公会計ってなんだろう?」というみなさまのために、地方公会計の概要やその重要性について、わかりやすくご説明します。

これまでの流れ

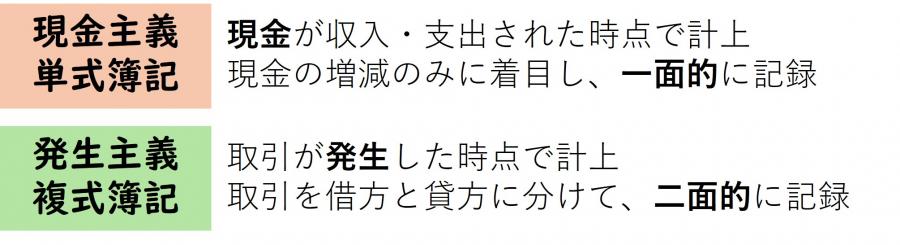

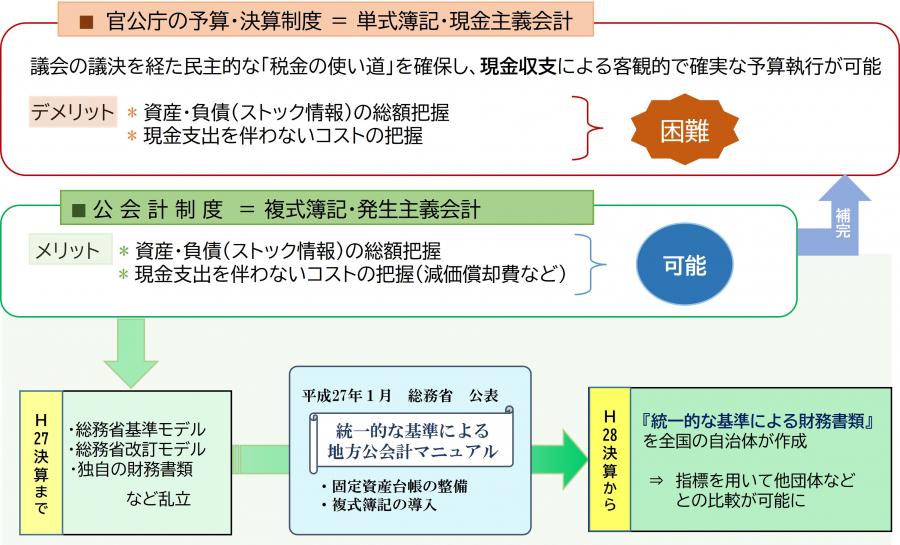

- これまで、地方自治体においては、現金の移動(収入・支出)のみに着目する【現金主義・単式簿記】という方式で、予算書・決算書などを作成していました。

- そのため、以下の情報を把握するのは困難でした。

*現金以外の資産(公共施設など)および負債(地方債など)

*現金支出を伴わないコスト(減価償却費など) - そこで、従来の予算・決算制度を補完するものとして、【発生主義・複式簿記】に基づいた「統一的な基準による地方公会計の整備」について、総務省より要請がありました(平成27年1月)。

- それを受けて、長野市では、これまでの予算書・決算書に加えて、「統一的な基準による地方公会計マニュアル※」に基づいた財務書類(財務4表ほか)を作成し、公表しています(平成28年度決算〜)。

※総務省ホームページ「統一的な基準による地方公会計マニュアル(外部サイトへリンク)」参照

こんな目的があります

財務情報の開示・比較

- 住民のみなさまをはじめ、関係するすべての人たち(市長、議会、職員など)に向けて、長野市の財務情報をわかりやすく開示します。

- 全国の自治体のデータが閲覧できるので、他自治体との比較ができます。

財政の効率化・適正化

- 財務状況が「見える化」され、より多くの情報がわかります。

- 効率的で適正な財政運営や政策形成などを行うための基礎資料として活用できます。

- 関係するすべての人たちのコスト意識向上に役立ちます。

財務書類とは?

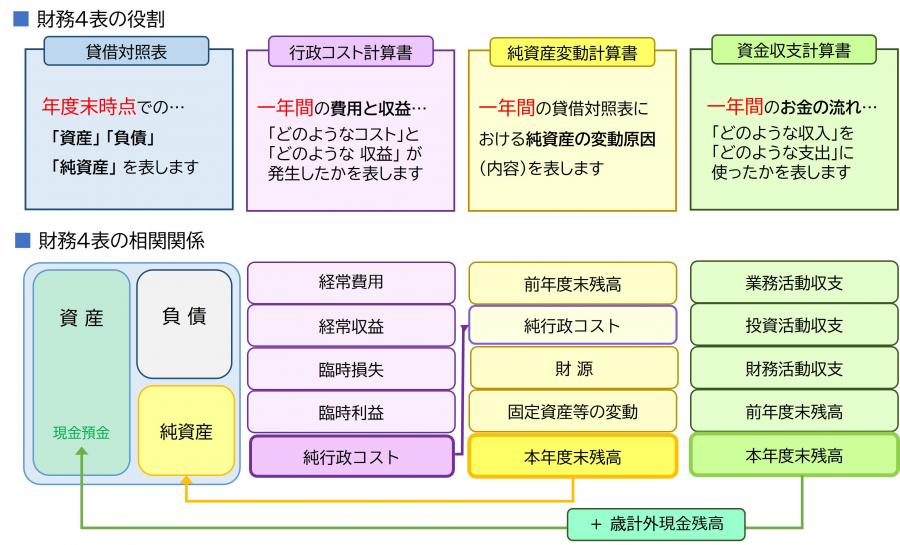

財務4表

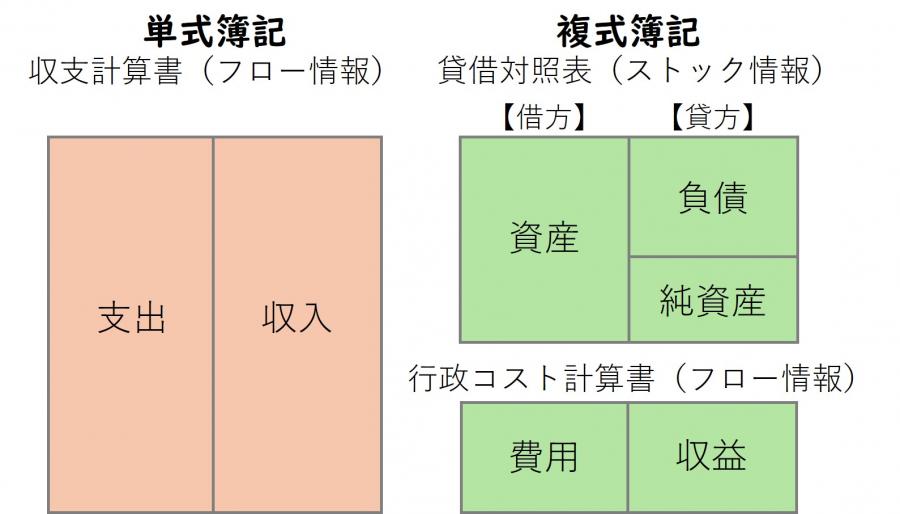

貸借対照表(バランスシート)

- どのような財産(資産)を保有しているのかと、その資産がどのような財源(負債、純資産)でまかなわれているのかを表しています。

- 資産は「土地、建物、現金」など、負債は「地方債、引当金」などのことです。

- 資産から負債を差し引いた残りを純資産といいます。

- 純資産は、保有する財産の実際の価値を示すものであり、純資産の割合が高いと財政的に安定しているといえます。

行政コスト計算書

- この1年間の行政サービスの提供にかかったコストを表しています。

- 行政コストは、費用(人件費、社会保障費、減価償却費など)から収益(手数料、使用料など)を差し引いたものです。

- 減価償却費など、現金の支出を伴わないコストを含めて計算することができます。

純資産変動計算書

- この1年間で純資産がどのように変動したかを表しています。

- 純資産変動額は、行政コストから財源を差し引いて、その他の変動を加えたものです。

- 純資産変動額がプラスになれば、保有する財産が増えたことを示しています。

資金収支計算書

- この1年間の現金の出入りや預金残高を表しています。

- 以下の3つの区分で、支出と収入を整理します。

*業務活動収支(通常の行政運営)

*投資活動収支(公共施設整備、投資など)

*財務活動収支(地方債など) - 必要な資金を確保し、収支のバランスを管理するために、資金収支の把握が重要です。

固定資産台帳

- 保有する固定資産に関する情報を管理・記録する帳簿です。

- 固定資産:インフラ資産(土地、建物、工作物など)、物品、出資金、有価証券など

- 固定資産台帳は、資産の適切な管理や活用に役立ちます。

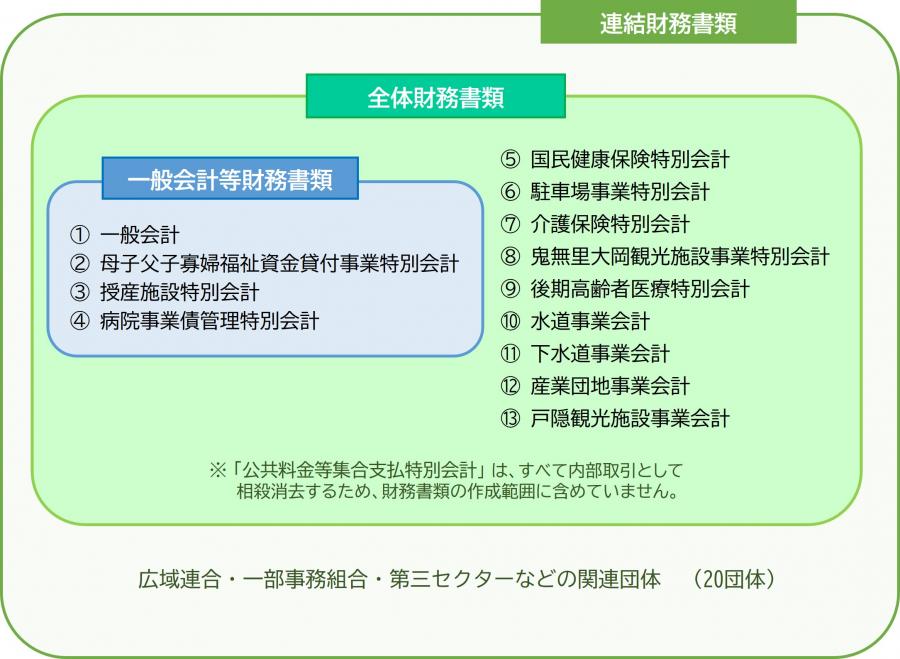

対象となる会計(団体)は?

- 一般会計等:基本的な行政サービスを行うための会計(福祉・教育・土木など)

- 全体:一般等+地方公営事業会計(国民健康保険特別会計、水道事業会計など)

- 連結:全体+市と連携・協力して行政サービスを実施している関連団体(長野広域連合、長野市民病院など)

作成基準日

財務書類の作成基準日は、会計年度末(3月31日)です。

ただし、出納整理期間(4月1日から5月31日まで)の収支については、基準日までに終了したものとして取り扱います。

長野市の財務書類をのぞいてみましょう!

以下にて、これまでの財務書類をご覧いただけます(平成28年度決算〜)。

参考ホームページ

お問い合わせ先

同じカテゴリのページを見る

こちらのページも読まれています