ホーム > くらし・手続き > 税金 > 市民税・県民税(住民税) > 事業主の皆様へ > 給与からの市民税・県民税・森林環境税の特別徴収

更新日:2026年6月23日

ここから本文です。

給与からの市民税・県民税・森林環境税の特別徴収

給与からの特別徴収について

給与からの市民税・県民税・森林環境税の特別徴収とは、事業所が、毎月従業員に支払う給与から市民税・県民税・森林環境税を差し引いて、所得税の源泉徴収と同じように、従業員に代わって、市区町村に納税していただく制度です。

市民税・県民税・森林環境税の特別徴収の実施について

長野県と県内全77市町村は、平成30年度から原則としてすべての事業所を県下一斉に特別徴収義務者として指定し、従業員の市民税・県民税・森林環境税について特別徴収を実施しています。

特別徴収のメリットについて

- 従業員が金融機関へ納税のために出向く手間を省くことができ、納め忘れる心配がなくなります(事業所が納税を忘れてしまうと、延滞金が加算されたり、事業所・従業員共に納税証明書が発行されないことがあります。)

- 従業員がご自身で納付する方法(普通徴収)の納期が年4回であるのに対し、特別徴収では年12回に分割されますので、1回当たりの納税額が少なくて済みます。

例)年間の税額が24万円の人の場合

普通徴収の場合(年4回)→1回の納税額6万円

特別徴収の場合(年12回)→1回の納税額2万円

例外として特別徴収を行わないことができる例

下記の理由(普A~普F)に該当する場合は、例外として特別徴収を行わないことができます。

その場合は、給与支払報告書とともに「普通徴収切替理由書(兼仕切紙)」を必ず提出してください。

普A

総受給者数(※)が2人以下

※受給者総人員から下記「普B」~「普F」に該当する(他市区町村分を含む。)受給者を差し引いた人数

普B

他の事業所で特別徴収されている(例:乙欄適用者)

普C

給与が少なく税額が引けない

普D

給与の支払が不定期(例:給与の支払が毎月でない)

普E

事業専従者(個人事業主のみ対象)

普F

退職者、退職予定者(5月末日まで)休職者及び休職予定者

普通徴収切替理由書の提出がない場合は、特別徴収の取り扱いとなります。

くわしくは、長野県ホームページ「個人住民税の特別徴収の推進(外部サイトへリンク)」をご覧ください。

特別徴収制度のしくみ

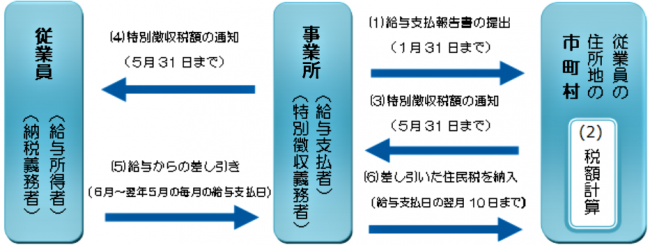

給与支払報告書の提出(1月31日まで)

前年中に支払った給与について、事業所は給与支払報告書を、給与の支払いを受けた従業員の1月1日現在の住所地の市区町村長に、1月31日までに提出することが法令により義務付けられています(地方税法317条の6第1項)。また、退職者について、事業所は給与支払報告書を、退職時の住所地の市区町村長に、退職した年の翌年の1月31日までに提出しなければなりません(地方税法317条の6第3項)。

- 提出する際は、11月下旬に長野市から送付した総括表を添付してください。

- 特別徴収と普通徴収を区分して提出してください。

- 提出した給与支払報告書に訂正や追加があった場合は、総括表左上にある「訂正」「追加」に丸印をつけて再提出してください。

- 給与支払報告書を提出した後に、特別徴収対象の従業員に退職・転勤等の異動が生じた場合は、異動届出書を提出してください。くわしくは「従業員に退職・就職等があった場合」をご覧ください。

- 給与支払報告書を電子媒体で提出する場合、またはeLTAXで送信する場合の詳細については、「給与支払報告書を紙以外の方法で提出する方法(詳細な説明画面にリンク)」をご覧ください。

税額の計算

給与支払報告書等による課税資料を基に税額を計算します。

給与以外に所得がある人の場合は、所得税の確定申告書または、市民税・県民税の申告書を2月16日から3月15日の間に提出をお願いしています。

事業所(特別徴収義務者)へ特別徴収税額の通知(5月31日まで)

税額を決定し、毎年5月31日までに事業所に「特別徴収税額の決定通知書」を送付します。

- 通知書には長野市が指定する特別徴収義務者指定番号(「008」で始まる数字)を記載しています。お問い合わせの際には、この番号をお伝えください。

従業員(納税義務者)へ特別徴収税額の通知(5月31日まで)

「特別徴収税額の決定通知書」は特別徴収義務者用と納税義務者用があります。「特別徴収税額の決定通知書」(納税義務者用)は事業所が従業員(納税義務者)に配布してください。

通知書の見方については給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定・変更通知書(納税義務者用)の見方(PDF:429KB)をご覧ください。

給与からの差し引き(6月~翌年5月の毎月の給与支払日)

「特別徴収税額の決定通知書」(特別徴収義務者用)には、徴収していただく市民税・県民税・森林環境税の年税額と月割額が記載されていますので、記載された月割額を6月から翌年5月までの月々の給与から徴収してください。

- 従業員の退職等による異動のため特別徴収ができなくなったり、既に通知した特別徴収税額に変更があった場合等は、毎月10日頃に「特別徴収税額の変更通知書」を事業所に送付します。通知があった事業所(特別徴収義務者)は、その内容に従い、徴収する税額を変更してください。

- 従業員の退職等による異動のため発生した未徴収税額は、退職日が6月1日から12月31日の間の場合には、普通徴収か一括徴収どちらかを選択し、一括徴収の場合は本人の承認を得て行ってください。なお、1月1日から4月30日の間に異動が発生した場合は、一括徴収が義務づけられています。この場合、従業員ご本人の承認は必要ありません。

なお、従業員が退職等により異動した場合は届出が必要です。

くわしくは「従業員に退職・就職等があった場合」をご覧ください。

差し引いた市民税・県民税・森林環境税を納入(給与支払日の翌月10日まで)

徴収した税額は、翌月10日までに長野市役所(各支所含む)、金融機関、郵便局等に納入をお願いします。なお、10日が土曜日、日曜日、祝日などの休日にあたる場合は、その翌日となります。

納入書の金額修正の方法

従業員の退職、就職または税額変更等の事由により特別徴収税額に変更が生じた場合は、納入書の金額を訂正し、納入してください。

納入代行サービスについて

毎月金融機関に納入しに行くことが難しい場合は、金融機関が行っている納入代行サービスを利用すると、金融機関まで出向くことなく納入することができます。サービスの詳細や取り扱い等については、お取引先の金融機関等にお問合せをお願いします。

市民税・県民税・森林環境税の特別徴収の納期の特例について

くわしくは「特別徴収税額の納期の特例(詳細な説明画面にリンク)」をご覧ください。

従業員に退職・就職等があった場合

従業員に退職・就職等があった場合は、すみやかに届出書を提出してください。

従業員が退職・休職・転勤等により異動した場合

退職・休職・転勤等により従業員が給与の支払いを受けなくなった場合は、その都度必ず「給与所得者異動届出書」を提出してください。異動届出書の提出がないと、退職者等の税額が事業所(特別徴収義務者)の滞納額となり、督促状が出ることがあります。

※非課税の従業員(徴収すべき税額が0円)や既に徴収を終えている従業員についても、異動があった場合には異動届出書の提出をお願いします。

- 給与所得者異動届出書(PDF:498KB)

- 給与所得者異動届出書(エクセル:183KB)

- 【記載例】退職等で普通徴収に変更する場合(PDF:582KB)

- 【記載例】退職等で一括徴収する場合(PDF:581KB)

- 【記載例】転勤等で特別徴収を継続する場合(PDF:643KB)

就職等により給与からの特別徴収に切り替える場合

就職等により普通徴収から特別徴収に切り替える場合は、「特別徴収切替届出(依頼)書」を提出してください。なお、普通徴収の納期限が到来した期別は、特別徴収への切り替えはできませんので注意してください。

事業所の所在地・名称等を変更した場合

事業所の所在地や名称等に変更があった場合は、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

特別徴収義務者の所在地・名称等変更届出書(PDF:224KB)

退職所得に係る市民税・県民税

退職所得に係る市民税・県民税は、退職手当等の支払者(事業所)がその支払額に応じた税額を算出し、退職者の退職手当等の支払日(通常は、退職した日)の属する年の1月1日現在の住所があった市区町村に納入します。なお、納期限は毎月10日ですが、10日が土曜日、日曜日、祝日などの休日にあたる場合は、その翌日となります。

詳しくは、「退職所得に係る市民税・県民税(詳細な説明画面にリンク)」をご覧ください。

お問い合わせ先