ホーム > くらし・手続き > 税金 > 固定資産税・都市計画税 > 固定資産税 > 固定資産税・都市計画税(土地)の負担調整措置

更新日:2026年4月10日

ここから本文です。

固定資産税・都市計画税(土地)の負担調整措置

負担調整措置の概要

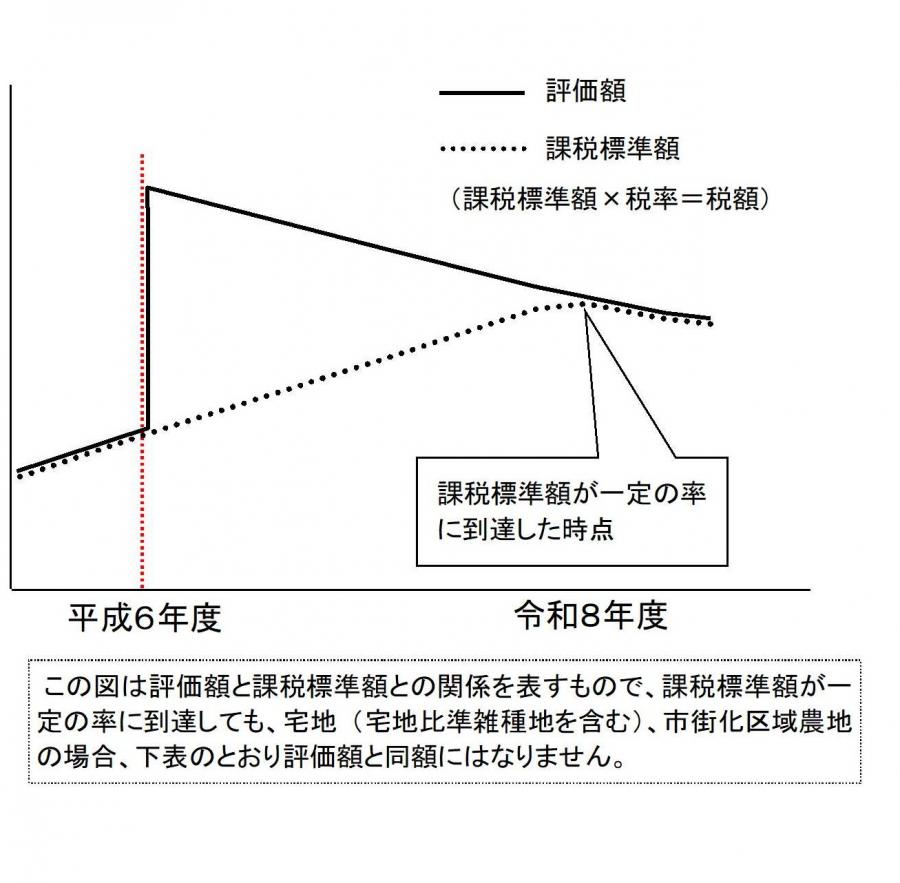

土地に係る固定資産税・都市計画税は、評価額が急激に上昇した場合でも税額の上昇が緩やかなものになるよう、課税標準額を徐々に本来の額に近付けていく負担調整措置が取られています。

税額は、評価額でなく「課税標準額」に税率をかけて計算します。

評価額に対する前年度課税標準額の割合(負担水準)が一定の率に達していない土地については、下表のとおり、少しずつ課税標準額を上げていく措置が取られているため、評価額が下がっても税額が上昇あるいは据置きとなります。負担水準が一定の率に達した年度以降は、評価額が下がれば課税標準額も下がるため税額も下がります。

全国で宅地の評価を地価公示価格等の7割を目処とするようになった平成6年度の評価替えで評価額は大幅に上昇し、多くの土地で課税標準額との間に大きな差が生じました。

負担水準は各土地で異なります。課税年度における地価の動向及び各土地の負担水準により、税額の上昇、据置、下落が決まります。

課税標準額の算出方法

本年度の課税標準額は、以下の方法で算出されます。

1.負担水準を計算します。

負担水準(%)=前年度課税標準額÷本年度評価額(×特例率)×100

- 負担水準とは、本来の税負担に対して、実際の税負担がどの程度の水準に達しているか示す数字です。

負担水準、前年度課税標準額、本年度評価額は課税明細書や名寄帳でもご確認いただけます。 - 特例率は以下のとおりです。

【住宅用地の場合】

小規模住宅用地(住宅1戸につき200平方メートルまで):固定資産税6分の1、都市計画税3分の1

一般住宅用地(200平方メートルを超え、住宅延床面積の10倍まで):固定資産税3分の1、都市計画税3分の2

(詳しくは住宅用地に対する課税標準の特例(別ウィンドウで開きます)をご覧ください。)

【市街化区域農地の場合】3分の1(都市計画税は3分の2)

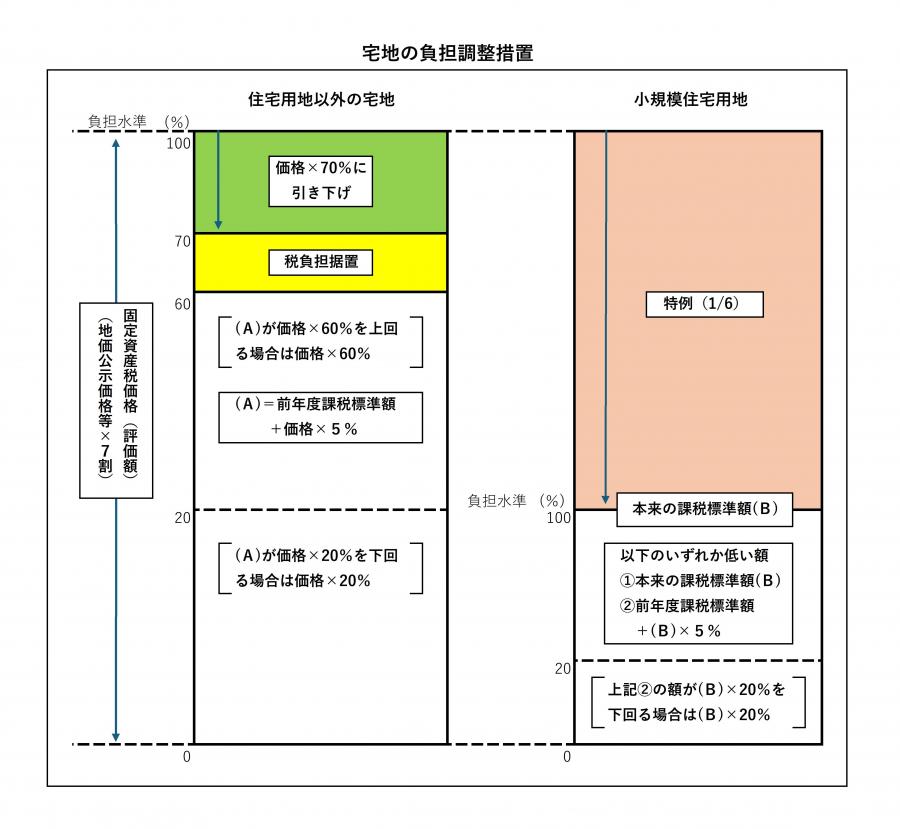

2.負担水準の割合に応じて、課税標準額を計算します。

負担水準が高い土地は税負担を引き下げまたは据え置きます。負担水準が低い土地は税負担を緩やかに引き上げていきます。

| 負担水準 | 本年度課税標準額 |

|---|---|

| 100%以上 | 本則課税標準額※ |

| 100%未満 |

以下のいずれかの低い額 |

| 負担水準 | 本年度課税標準額 |

|---|---|

| 70%超 | 本年度評価額×70% |

| 60%以上70%以下 | 前年度課税標準額 |

| 60%未満 |

前年度課税標準額+本年度評価額×5% |

市街化区域以外の農地(一般農地)

市街化区域以外の農地(一般農地)

| 負担水準 | 本年度課税標準額 | ||

|---|---|---|---|

| 100%以上 | 本年度評価額 | ||

| 90%以上100%未満 | 前年度課税標準額×1.025 | ||

| 80%以上90%未満 | 前年度課税標準額×1.05 | ||

| 70%以上80%未満 | 前年度課税標準額×1.075 | ||

| 70%未満 | 前年度課税標準額×1.1 | ||

| 負担水準 | 本年度課税標準額 | ||

|---|---|---|---|

| 100%以上 | 本則課税標準額※ | ||

| 90%以上100%未満 | 前年度課税標準額×1.025 | ||

| 80%以上90%未満 | 前年度課税標準額×1.05 | ||

| 70%以上80%未満 | 前年度課税標準額×1.075 | ||

| 70%未満 | 前年度課税標準額×1.1 | ||

(※)本則課税標準額は、本年度評価額×特例率により求められます。

| 負担水準 | 本年度課税標準額 | |

|---|---|---|

| 100%以上 | 本年度評価額 | |

| 100%未満 |

前年度課税標準額+本年度評価額×5% |

|

お問い合わせ先

同じカテゴリのページを見る

- 相続人代表者届出書兼現所有者申告書

- 委任状

- 路線価などを知りたい方へ

- 法定相続情報制度をご利用ください

- 納税管理人申告書(承認申請書)

- 送付先指定(変更・解除)届

- 共有代表者変更届

- 固定資産税・都市計画税(土地)の負担調整措置

- 各種証明書等の請求(固定資産に関する証明書等)

- 令和8年1月から市税に関する証明書の名称などを変更します

- 固定資産税とは

- 固定資産税を納める人(納税義務者)

- 固定資産税額の計算方法

- 固定資産税に関する証明書等の申請・交付(郵送による請求方法含む)

- 固定資産証明書等交付・閲覧申請書

- 固定資産税に関する証明書を請求できる方と必要書類

- 固定資産の内容確認

- 固定資産概要調書

- 住宅用地に対する課税標準の特例

- 固定資産税に関する土地・家屋

- 固定資産税に関する減額・免除など

- 償却資産

こちらのページも読まれています